- トップページ

- 軽減税率に対応していない請求書・領収書

軽減税率に対応していない請求書・領収書

2019.12.09

令和1年10月より消費税が10%に増税され、それと同時に軽減税率制度がスタートしました。

これに伴い、請求書・領収書には「軽減税率の対象品目である旨」と「税率ごとに合計した対価の額(税込)」を記載する必要があります。

ただ、3万円未満の少額な取引や自動販売機からの購入など、請求書等の交付を受けなかったことにつき、やむを得ない理由があるときは、現行どおり、必要な事項を記載した帳簿の保存のみで仕入税額控除の要件を満たすこととなります。

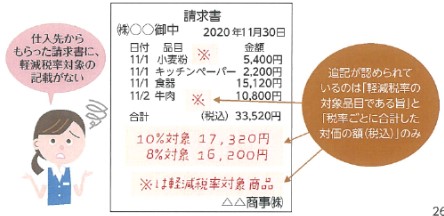

また、「軽減税率の対象品目である旨」と「税率ごとに合計した対価の額(税込)」の記載がない請求書等を交付された場合であっても、交付を受けた事業者が、これらの項目を追記し、保存することで、仕入税額控除を行うことが認められます。(イメージ1)

イメージ1

関連記事

所得税法における「業務を開始した日」とは?

【2012年11月29日】 個人の新規開業の場合、 青色申告の承認申請書の提出期限は、 業務を開始した日から2月以内となっています。 ここで、よくわからないのが…(続きを読む)

キャッシュレス決済 決済手数料の消費税処理②

昨今では、多様な決済方法を一括して導入できることから、店舗とカードを発行する決済事業者の間に決済代行事業者を挟むことがあると思います(図2)。 この決済代行事業…(続きを読む)

消費税の転嫁拒否等の行為・表示の是正に関する特別措置②

消費税の転嫁拒否等の表示の是正に関する特別措置 禁止されている表示の具体例として、 (1)取引の相手方に消費税を転嫁していない旨の表示 例)消費…(続きを読む)

ポイントと税金⑨(未使用の自己発行ポイントと費用の認識について)

お店が発行した未使用のポイントは費用になる?ならない? みなさん、「お店が発行したポイントで、まだお客様が使っていないポイント(以下「未使用ポイント」と言う。)…(続きを読む)

コンビニのレシートにインボイスがない?

大手コンビニなのにインボイスがない? 先日、大手のコンビニで買い物をしました。 レシートを確認すると、何とインボイス番号がありません。 そのコンビニは、全国に2…(続きを読む)

ポイントと税金⑥(消費税の処理)

ここまで5回にわたりポイントと税金関係について、所得税を中心にお話をしてきましたが、消費税の処理はどうなるのでしょうか。 一般の消費者の場合は関係ないのですが、…(続きを読む)

お役立ち情報

おすすめ記事

カテゴリー