- トップページ

- キャッシュレス決済 決済手数料の消費税処理①

キャッシュレス決済 決済手数料の消費税処理①

2019.09.17

本年10月の消費税率引き上げとともにキャッシュレス決済のポイント還元策が始まります。経済産業省の補助もあり、今後キャッシュレス決済に対応する事業者(加盟店)が増えると思います。

今回は、加盟店が決済事業者に支払う手数料の消費税処理について

注意するポイントを紹介します。

決済手数料に消費税がかかるか否かは、

金銭債権の譲受けに当たるかがポイントとなります。

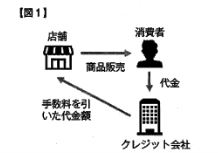

クレジットカードの決済手数料は、消費税は非課税になります。

これは、店舗が商品を販売した消費者に対して持つ債権をカード発行会社(決済事業者)に譲渡する形となり、店舗が負担する決済手数料は金銭債権の譲受けに該当するため、非課税になります(図1)。

関連記事

消費税の転嫁拒否等の行為・表示の是正に関する特別措置②

消費税の転嫁拒否等の表示の是正に関する特別措置 禁止されている表示の具体例として、 (1)取引の相手方に消費税を転嫁していない旨の表示 例)消費…(続きを読む)

免税と課税のミックス「⑮課税期間の課税売上高」はどうする?

個人事業主が、令和5年10月1日から、インボイス対応のため課税事業者となった場合、 消費税申告書の作成において、 「⑮課税期間の課税売上高」はどのように表示すれ…(続きを読む)

消費税の転嫁拒否等の行為・表示の是正に関する特別措置①

消費税の転嫁拒否等の行為の是正に関する特別措置の一例として、紹介します。 ◎買いたたきについて 買いたたきとは、特定事業者が、特定供給事業者から供…(続きを読む)

消費税の増税時の経過措置について

平成26年4月1日以後に行われる取引に関しては消費税「8%」が適用されます。 しかし、下記の取引については経過措置により消費税「5%」の適用がされます。 【電気…(続きを読む)

クラウドファンディングの法人税と所得税と消費税の取扱い

クラウドファンディングにより、法人が資金調達を行った場合においての税務上の処理は、どうなるのでしょうか? この記事では、法人税と所得税をどのタイミングで計上すれ…(続きを読む)

「開業日」と業務開始前の借入金利子について

「開業日」とは 個人事業主の場合は… 所得税においては事業開始日については明確なルールはありません。開業届は事業開始日から1か月以内(青色申告は2か月以内)に税…(続きを読む)

お役立ち情報

おすすめ記事

カテゴリー