- トップページ

- インボイスと振込手数料の消費税区分(買い手側の処理)

インボイスと振込手数料の消費税区分(買い手側の処理)

2023.01.08

買い手側の少額な返還インボイスの交付義務免除

問題の概要

今回は買い手側の、少額な返還インボイスの交付義務免除について、解説してみたいと思います。

買掛金の支払いの時に、振込手数料を差し引いて支払うことってありますよね。

例えば「10,000円の支払いに対して、220円差し引いて9,780円を相手側に支払っている」みたいなケースです。

この場合、

仕訳で言うと、

買掛金 10,000円 / 預金 10,000円

となります。

たまに、振込手数料は、相手(売り手)負担だが、いくらか差額が出る。

といったケースもあるかと思います。

「振込手数料は100円だったが、売り手には、220円を差し引いて9,780円を振り込んだ」みたいなケースです。

仕訳で言いますと、

買掛金 9,780円 / 預金 9,780円

買掛金 220円 / 雑収入 220円

振込手数料 100円 / 預金 100円

と、厳密にはなるわけです(^-^;

さて、このケースですが、雑収入と手数料の消費税の区分は、どうなるのでしょうか。

実際には220円の仕入対価の返還で、

課税仕入れ100円との差額120円について、課税仕入れがマイナスになるということになります。

しかし、相殺しても実務的には影響はありませんので、

買掛金 10,000円 / 預金 9,880円

/////////////////// 雑収入 120円

で、120円を課税仕入のマイナスと捉えればいいのではないかと思います。

振込手数料は差し引くべき?

下請法との関係

しかし、普通に考えて、実際にかかってもいない金額を差し引くのって違和感がありますよね。

この点、

下請法では、第4条1項3号において

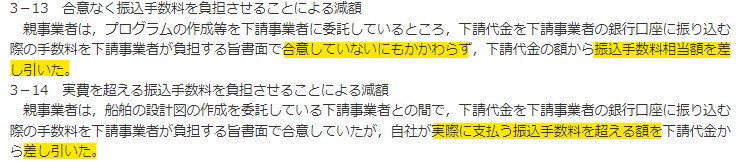

「下請事業者の責に帰すべき理由がないのに、下請代金の額を減ずること」を禁止しています。

振込手数料を差し引いて支払う場合でも、しっかりと売り手側と合意のもとで進めることが重要です。

以下、公正取引委員会のHPより抜粋

インボイスと振込手数料 関連記事

・売り手側の処理について

関連記事

ポイントの税金①(基本編:ポイントに税金はかかる?非課税?)

キャッシュカードを使った時などにたまったポイントの税金について、皆さん、悩まれたことはありませんか? 楽天カードや、PAYPAY、Dポイントなどな…(続きを読む)

消費税の転嫁拒否等の行為・表示の是正に関する特別措置①

消費税の転嫁拒否等の行為の是正に関する特別措置の一例として、紹介します。 ◎買いたたきについて 買いたたきとは、特定事業者が、特定供給事業者から供…(続きを読む)

ポイントと税金⑧(朝日新聞掲載)

2022.9.25の朝日新聞に、見解を載せていただきました。 市場の拡大とともに、様々な裁判事例も出てきました。 しっかり、検討していきたいと思います。 202…(続きを読む)

キャッシュレス決済 決済手数料の消費税処理①

本年10月の消費税率引き上げとともにキャッシュレス決済のポイント還元策が始まります。経済産業省の補助もあり、今後キャッシュレス決済に対応する事業者(加盟店)が増…(続きを読む)

消費税の転嫁拒否等の行為・表示の是正に関する特別措置②

消費税の転嫁拒否等の表示の是正に関する特別措置 禁止されている表示の具体例として、 (1)取引の相手方に消費税を転嫁していない旨の表示 例)消費…(続きを読む)

クラウドファンディングの法人税と所得税と消費税の取扱い

クラウドファンディングにより、法人が資金調達を行った場合においての税務上の処理は、どうなるのでしょうか? この記事では、法人税と所得税をどのタイミングで計上すれ…(続きを読む)

お役立ち情報

新着

おすすめ記事

カテゴリー