売上金額、仕入金額 の明細の欄が新設

令和5年分の所得税の確定申告書について、青色申告決算書に、売上金額や仕入金額の明細を記入する欄が新設されました。

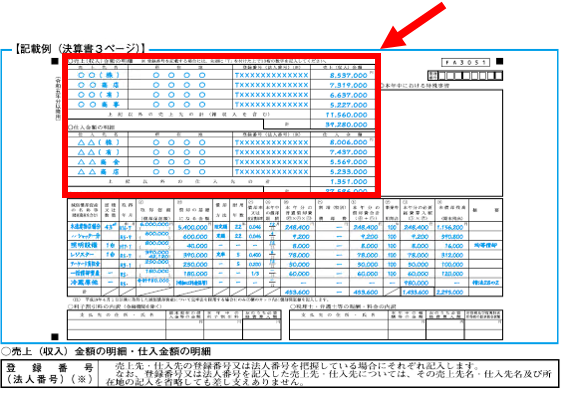

国税庁公表の令和5年分 青色申告決算書(一般用)の書き方のP.4に以下のように記載されています。

書かなかったらどうなるの?

この欄への記載を失念した場合、何か罰則のようなものはあるのでしょうか?

あるいは、この欄への記載を忘れてしまった場合、何か不利益になるようなことは?

また、記載に誤りがあった場合、修正申告や追加で税金を払わなければならないの?

など、様々な疑問がわいてきます。

新設された背景

今回の決算書の変更点は、インボイス制度導入に伴って、所得税の決算書でも確認できるように、便宜上新設されたものと考えらます。

また、会計ソフトをうまく利用することで、このあたりも自動的に表示できるようになっていけば、納税者にとっても便利なこともあるかと思います。

さて、罰則等はどうなのかと調べてみますと、所得税法に記載しなければならないとした規定は見つけれませんでした。したがって、罰則はないものと考えられます。

しかし、記載した方が、課税庁への心象はよくなると思われます。

また、記載に誤りがあったとしても、それ自体では税額や課税標準に影響しないことが殆どかと思います。

よって、記載に誤りがあった場合、修正申告について定めた国税通則法 第19条に該当しないことから、修正申告ではなく、個別に税務署に連絡し、対応を相談なさるのが適切かと思います。

(参考)国税通則法 第19条 修正申告

納税申告書を提出した者

(その相続人その他当該提出した者の財産に属する権利義務を包括して承継した者(法人が分割をした場合にあつては、第7条の2第4項(信託に係る国税の納付義務の承継)の規定により当該分割をした法人の国税を納める義務を承継した法人に限る。)を含む。以下第23条第1項及び第2項(更正の請求)において同じ。)

は、次の各号のいずれかに該当する場合には、その申告について第24条(更正)の規定による更正があるまでは、その申告に係る課税標準等

(第2条第6号イからハまで(定義)に掲げる事項をいう。以下同じ。)

又は税額等

(同号ニからヘまでに掲げる事項をいう。以下同じ。)

を修正する納税申告書を税務署長に提出することができる。

一 先の納税申告書の提出により納付すべきものとしてこれに記載した税額に不足額があるとき。

二 先の納税申告書に記載した純損失等の金額が過大であるとき。

三 先の納税申告書に記載した還付金の額に相当する税額が過大であるとき。

四 先の納税申告書に当該申告書の提出により納付すべき税額を記載しなかつた場合において、その納付すべき税額があるとき。

青色申告決算書:売上金額・仕入金額の明細記入欄新設 まとめ

令和5年分の確定申告から、売上や仕入の明細欄が新設されました。

記載漏れに罰則はないものの、記載することで税務署への印象が良くなる可能性があります。

新制度への対応で申請に不安がある場合や、記載方法に悩まれている方は、

澁谷税理士事務所までお気軽にご相談ください!

法人としての制度導入・運用に関するご相談も承っております。