- トップページ

- 軽減税率に対応していない請求書・領収書

軽減税率に対応していない請求書・領収書

2019.12.09

令和1年10月より消費税が10%に増税され、それと同時に軽減税率制度がスタートしました。

これに伴い、請求書・領収書には「軽減税率の対象品目である旨」と「税率ごとに合計した対価の額(税込)」を記載する必要があります。

ただ、3万円未満の少額な取引や自動販売機からの購入など、請求書等の交付を受けなかったことにつき、やむを得ない理由があるときは、現行どおり、必要な事項を記載した帳簿の保存のみで仕入税額控除の要件を満たすこととなります。

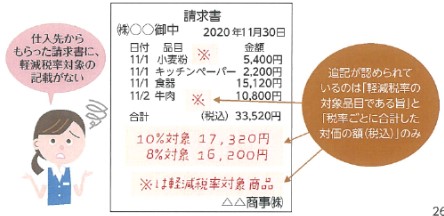

また、「軽減税率の対象品目である旨」と「税率ごとに合計した対価の額(税込)」の記載がない請求書等を交付された場合であっても、交付を受けた事業者が、これらの項目を追記し、保存することで、仕入税額控除を行うことが認められます。(イメージ1)

イメージ1

関連記事

ポイントと税金⑧(朝日新聞掲載)

2022.9.25の朝日新聞に、見解を載せていただきました。 市場の拡大とともに、様々な裁判事例も出てきました。 しっかり、検討していきたいと思います。 202…(続きを読む)

ポイントと税金⑥(消費税の処理)

ここまで5回にわたりポイントと税金関係について、所得税を中心にお話をしてきましたが、消費税の処理はどうなるのでしょうか。 一般の消費者の場合は関係ないのですが、…(続きを読む)

インボイスと振込手数料の消費税区分(売り手側の処理)

売り手側の少額な返還インボイスの交付義務免除 問題の概要 少額な返還インボイスの交付義務免除について、解説してみたいと思います。 売掛金の入金の時になぜか、振込…(続きを読む)

社宅や寮の取得の消費税コード

社宅や寮の取得の消費税コードについて解説します。 従業員から使用料を徴収せず、 無償で貸し付ける ことがその取得の時点で客観的に明らかな社宅や従業員寮は 居住用…(続きを読む)

所得税法における「業務を開始した日」とは?

【2012年11月29日】 個人の新規開業の場合、 青色申告の承認申請書の提出期限は、 業務を開始した日から2月以内となっています。 ここで、よくわからないのが…(続きを読む)

免税と課税のミックス「⑮課税期間の課税売上高」はどうする?

個人事業主が、令和5年10月1日から、インボイス対応のため課税事業者となった場合、 消費税申告書の作成において、 「⑮課税期間の課税売上高」はどのように表示すれ…(続きを読む)

お役立ち情報

おすすめ記事

カテゴリー