法人が社宅・寮に用いる物件を借上げて、

法人の確定申告書で「地代家賃」として計上し、従業員に住まわせている場合に、家賃支援給付金の対象になるのか否かについて、ご説明します。

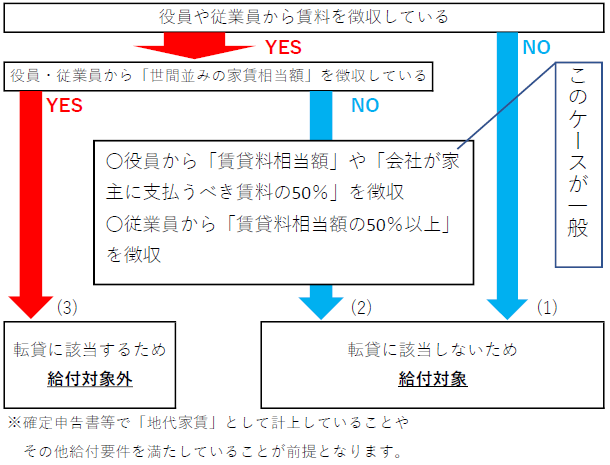

【給付対象となるケース】

(1)無料で貸し付けている場合(税務上は問題が残ります。)

(2)給与課税とならないために、従業員から賃貸料相当額を徴収している場合(広く一般的に運用されているケース。)

【給付対象とならないケース】

(3)賃貸借契約に基づいて、従業員に転貸している場合(経済産業省公開のホームページの「家賃支援給付金のよくある問い合わせ」のQ4)。この(3)について、(1)(2)との違いがよくわからないわけですが、調べたところ従業員さんから「世間並みの家賃を徴収している」場合が、該当するようです。(参考 最高裁判例(昭和31年11月16日判決)より)

「1円でも従業員さんが負担している場合は対象外となる」との判断は誤りです。「世間並みの賃料を従業員さんが負担している場合」が対象外となります。(日本税理士会連合会HP 会員専用ページより抜粋)

上記のことを簡単に図に表すと下図のようになります。