売上の税率(標準税率の10%と、軽減税率の8%)の区分が困難な中小企業者向けに

簡便計算で算出することが認められる特例があります。

(売り上げの区分が困難な事業者に対する簡便計算)

この簡便計算が適用される事業者は課税売上高が5,000万円未満と

限定されていますので、ご注意ください。

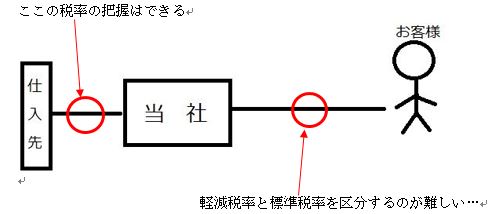

![]() 下図のような場面で適用があります。

下図のような場面で適用があります。

このとき使える簡便計算として、3つ挙げられています。

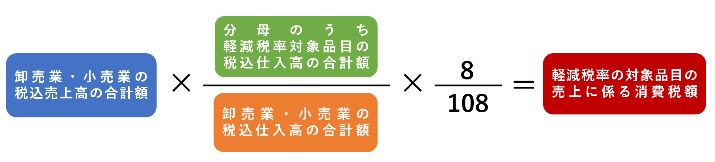

1.仕入割合…「卸売業」と「小売業」を営む事業者のみが対象

軽減税率対象品目の仕入れの割合で計算する方法

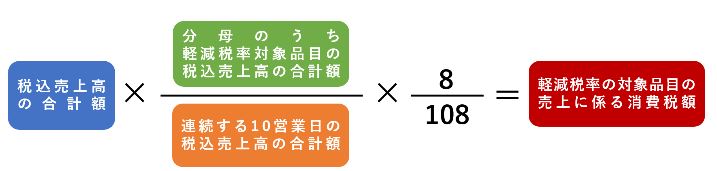

2.10営業日基準…すべての事業者が対象

連続する(バーゲンセールなど特別な営業日を除く)10営業日だけは

軽減税率対象売上か否かを集計し、その税率を一年間使用する方法

連続する10営業日は事業期間内であればどこでも自由に選択が可能です。

3.50%基準…すべての事業者が対象

売上高のうち、おおむね50%以上を軽減税率対象品目で販売している場合に、

売上高の内50%を軽減税率対売上として計算する方法

以上の簡便計算が可能な期間は、令和1年10月1日から令和2年9月30日の属する課税期間と定められており、この日が属する課税期間ではないことに注意が必要です。

他にも、小売業と製造業と不動産賃貸業など、異なる業種を営まれている事業者さまの場合に簡便計算の組み合わせに制限などがありますので、実際に簡便計算をする際には専門家の意見を聴くなど注意していただければと思います。