令和1年10月より消費税が10%に増税され、それと同時に軽減税率制度がスタートしました。

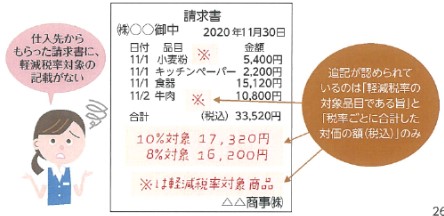

これに伴い、請求書・領収書には「軽減税率の対象品目である旨」と「税率ごとに合計した対価の額(税込)」を記載する必要があります。

ただ、3万円未満の少額な取引や自動販売機からの購入など、請求書等の交付を受けなかったことにつき、やむを得ない理由があるときは、現行どおり、必要な事項を記載した帳簿の保存のみで仕入税額控除の要件を満たすこととなります。

また、「軽減税率の対象品目である旨」と「税率ごとに合計した対価の額(税込)」の記載がない請求書等を交付された場合であっても、交付を受けた事業者が、これらの項目を追記し、保存することで、仕入税額控除を行うことが認められます。(イメージ1)

イメージ1