各種税務サポート・クラウド会計の澁谷典彦税理士事務所

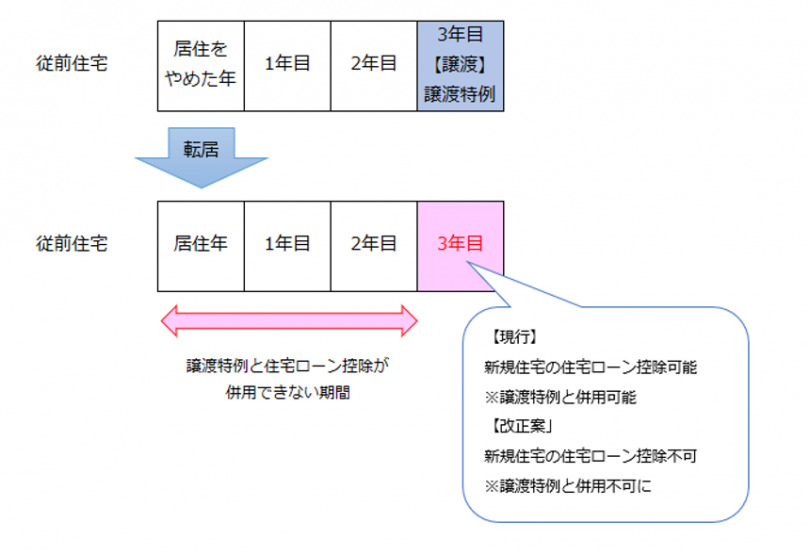

新規住宅の居住年から3年目に「従前住宅」を譲渡した場合に、従前住宅について居住用財産の譲渡特例を受けるときは、新規住宅について住宅ローン控除の適用が受けられません。

なお、適用時期は令和2年4月1日以後に従前住宅の譲渡をする場合に適用されます。