各種税務サポート・クラウド会計の澁谷典彦税理士事務所

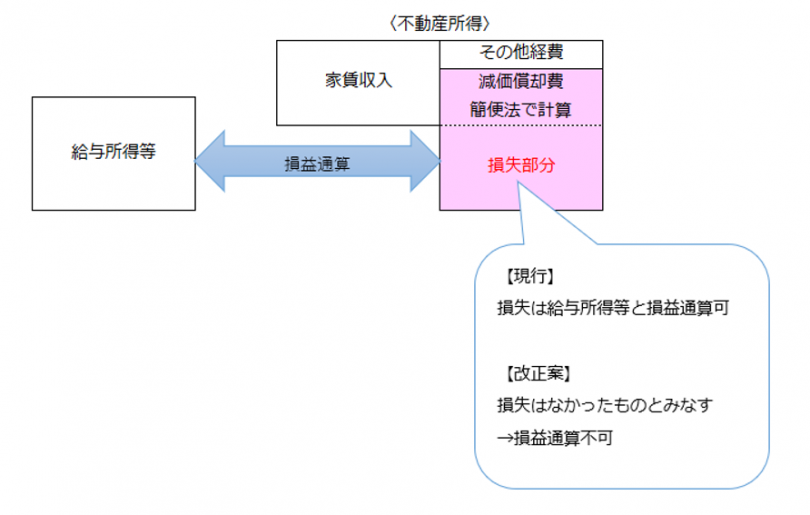

不動産所得の金額の計算上生じた損失のうち、耐用年数を簡便法で計算した国外中古建物の減価償却費に相当する部分の損失については、生じなかったものとみなし、損益通算ができないこととされます。

なお、適用時期は令和3年分以後の各年です。