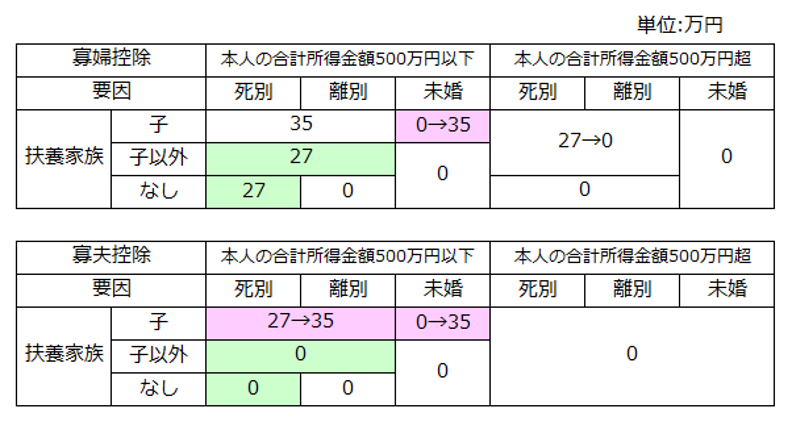

未婚のひとり親対策と寡婦・寡夫控除の見直しが、行われます。

- 合計所得金額が500万円を超える場合には、寡婦控除の対象外に(寡婦控除と同じ所得制限)

- 未婚のひとり親で生計一の子がいる場合には、寡婦・寡夫控除の対象に

- 子ありの寡夫は、子ありの寡婦と同様に控除額を35万円に引上げ(令和元年までは27万円)

- 住民票の続柄に「夫(未届)」「妻(未届)」の記載がある場合には、寡婦・寡夫控除の対象外に

※適用時期は令和2年分以後の所得税からです。

(上記の表は、所得税の所得控除額であり、住民税の所得控除額ではありません。)