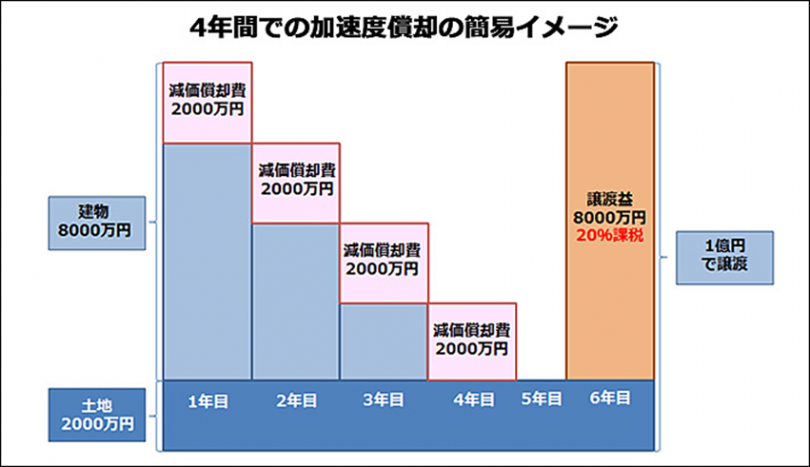

下のグラフは、

築30年の木造住宅(建物の比率は80%)を1億円購入し、6年後に1億円で売却した場合のイメージです。

23年を経過した物件を購入した場合、

償却年数は22年に20%を乗じて、小数点以下を切り捨て、4年となります。

建物8,000万円を4年で償却していくため、1年で2,000万円の減価償却費を計上できます。

日本の個人の最高税率は、約55%ですので、最大で年1,100万円(4年間で4,400万円)の

節税効果があります。

売却時(6年目)には、減価償却を8,000万円行った後の2,000万円が帳簿価額となり、

価格が落ちずに1億円で売却が出来たとすると、8,000万円の売却益が生じます。5年を超えて保有した不動産の売却益にかかる税率は約20%であるため、1,600万円の税金が生じます。

売却時には発生した多額の利益にかかる税金を納めることにはなりますが、

すべての税額を通算すると、海外不動産を取得した方が税額は少なくなるため、

海外不動産の節税メリットと言えます。(下記イメージ図参照)

この方法に関しては所得税法の見直しの話が出ており、

いつ変更されてもおかしくない状況にあります。

その前に検討してみてはいかがでしょうか。

ただ、為替リスクや外国税額控除の限度リスクなどがありますので

実際の投資にあたっては十分ご注意下さい。