- トップページ

- 国外中古不動産の不動産所得の損益通算の制限【国際税務】

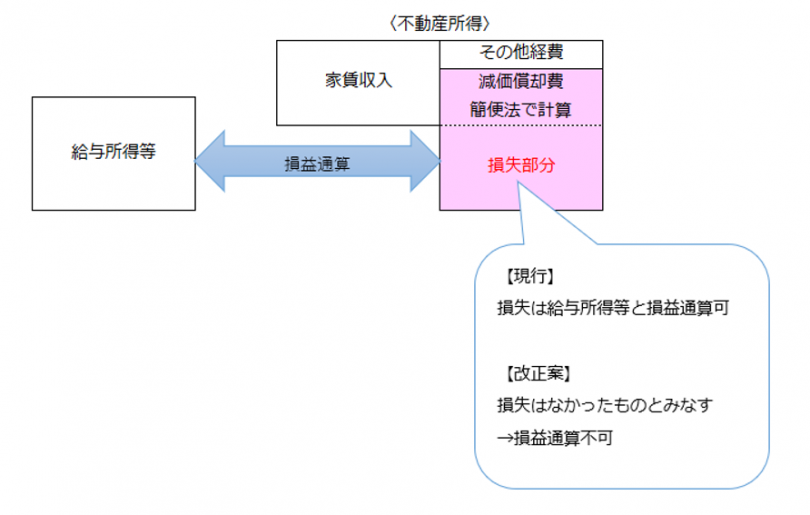

国外中古不動産の不動産所得の損益通算の制限【国際税務】

不動産所得の金額の計算上生じた損失のうち、耐用年数を簡便法で計算した国外中古建物の減価償却費に相当する部分の損失については、生じなかったものとみなし、損益通算ができないこととされます。

なお、適用時期は令和3年分以後の各年です。

関連記事

タックスヘイブン対策税制(外国子会社合算税制)とは?《国際税務》

【2012年8月29日】≪事例≫この税制を説明する前に、国際間の税率の違いを利用した節税スキームをご紹介します。 日本の法人税率を40%、A国の税率も30%、…(続きを読む)

海外不動産による節税②(詳細)

日本の不動産価値に占める土地と建物の評価比率は、 土地:建物=8:2 アメリカを例とすると、土地と建物の評価比率は、 土地:建物=2:8 と言われています。 こ…(続きを読む)

Out-In-Out取引の移転価格税制における独立企業間価格《国際税務》

【2012年10月19日】Out-In-Out取引における移転価格税制上の独立企業間価格の算定方法についてご説明します。 そもそもOut-In-Out取引とは、…(続きを読む)

国外転出時課税制度②【対象者、対象資産】

国外転出時課税の対象者は、 国外転出時において、(1)及び(2)のいずれにも該当する居住者です。 (1)所有等している対象資産の価額の合計が1億円以上であること…(続きを読む)

『過大支払利子税制』がスタートします。ヽ(^o^)丿《国際税務》

【2013年3月17日】平成25年4月1日以後開始事業年度から『過大支払利子税制』が適用されます。 この制度は、『海外の関連会社に支払う「純支払利子等」のうち「…(続きを読む)

移転価格税制のベストメソッドルールとは?《国際税務》

【2012年10月8日】移転価格税制において最も頭を悩ます問題は、何といっても独立企業間価格の算定です。そもそもどのような方法で算定すれば税務上問題がないのか。…(続きを読む)

お役立ち情報

おすすめ記事

カテゴリー