- トップページ

- キャッシュレス決済 決済手数料の消費税処理①

キャッシュレス決済 決済手数料の消費税処理①

2019.09.17

本年10月の消費税率引き上げとともにキャッシュレス決済のポイント還元策が始まります。経済産業省の補助もあり、今後キャッシュレス決済に対応する事業者(加盟店)が増えると思います。

今回は、加盟店が決済事業者に支払う手数料の消費税処理について

注意するポイントを紹介します。

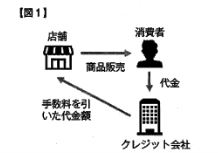

決済手数料に消費税がかかるか否かは、

金銭債権の譲受けに当たるかがポイントとなります。

クレジットカードの決済手数料は、消費税は非課税になります。

これは、店舗が商品を販売した消費者に対して持つ債権をカード発行会社(決済事業者)に譲渡する形となり、店舗が負担する決済手数料は金銭債権の譲受けに該当するため、非課税になります(図1)。

関連記事

ポイントと税金⑧(朝日新聞掲載)

2022.9.25の朝日新聞に、見解を載せていただきました。 市場の拡大とともに、様々な裁判事例も出てきました。 しっかり、検討していきたいと思います。 202…(続きを読む)

消費税の転嫁拒否等の行為・表示の是正に関する特別措置②

消費税の転嫁拒否等の表示の是正に関する特別措置 禁止されている表示の具体例として、 (1)取引の相手方に消費税を転嫁していない旨の表示 例)消費…(続きを読む)

割り勘のインボイスの取扱い(具体例で解説)

割り勘の場合のインボイスの取扱い AさんとBさんが、食事に行って、割り勘にしたとします。 この場合の経費精算とインボイスの取り扱いについて、考えてみたいと思いま…(続きを読む)

職員給食と軽減税率

有料老人ホームや小中学校などで提供される食事(給食等)は、 入居者・生徒らの選択によるものではなく、提供された食事を食べざるを得ない状況であることから、ケータリ…(続きを読む)

クラウドファンディングの法人税と所得税と消費税の取扱い

クラウドファンディングにより、法人が資金調達を行った場合においての税務上の処理は、どうなるのでしょうか? この記事では、法人税と所得税をどのタイミングで計上すれ…(続きを読む)

キャッシュレス決済 決済手数料の消費税処理②

昨今では、多様な決済方法を一括して導入できることから、店舗とカードを発行する決済事業者の間に決済代行事業者を挟むことがあると思います(図2)。 この決済代行事業…(続きを読む)

お役立ち情報

おすすめ記事

カテゴリー