- トップページ

- 譲渡特例を利用した場合の住宅ローン控除の制限【税制改正】

譲渡特例を利用した場合の住宅ローン控除の制限【税制改正】

2020.08.12

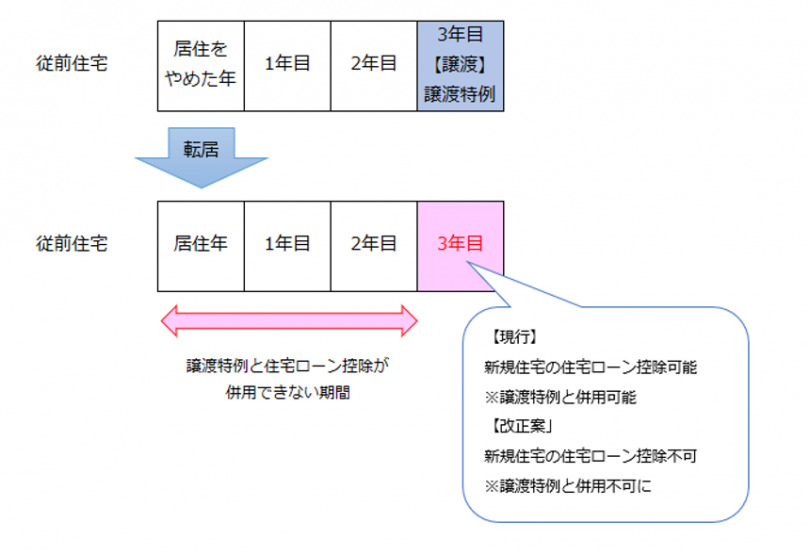

新規住宅の居住年から3年目に「従前住宅」を譲渡した場合に、従前住宅について居住用財産の譲渡特例を受けるときは、新規住宅について住宅ローン控除の適用が受けられません。

なお、適用時期は令和2年4月1日以後に従前住宅の譲渡をする場合に適用されます。

関連記事

ポイントと税金⑧(朝日新聞掲載)

2022.9.25の朝日新聞に、見解を載せていただきました。 市場の拡大とともに、様々な裁判事例も出てきました。 しっかり、検討していきたいと思います。 202…(続きを読む)

住宅ローン控除について

マイホームを新築、購入または増改築等をした場合で、そのための住宅ローン等がある場合居住した年以後5年~15年間の各年で所得税の税額控除の摘要を受けることができま…(続きを読む)

NISA制度の見直し延長【税制改正】

経済成長に必要な成長資金の供給を促すとともに、人生100年時代にふさわしい家計の安定的な資産形成を支援していく観点から、NISA制度が次の通り見直されます。 &…(続きを読む)

商業・サービス業・農林水産業活性化税制の創設について

平成25年度の税制改正により 卸売業、小売業、サービス業、農林水産業を営む中小企業者等(個人事業者も含む)が 経営改善に関する指導を受けて設備投資を行った場合 …(続きを読む)

【医療費控除とは?⑥】差し引かれる保険等について

以前、確定申告により税金が還付されるケースとして「医療費控除」という制度をご案内しました。 今回は、医療費控除の計算の際に差し引かれる「保険等」についてお話しさ…(続きを読む)

前納報奨金相当額は社会保険料控除の対象なのか?

国民年金保険料を現金で一括前納した際の、 Q.前納報奨金相当額は社会保険料控除の対象なのでしょうか? A.控除対象です。 なぜなら、前納報奨金相当…(続きを読む)

お役立ち情報

おすすめ記事

カテゴリー