- トップページ

- 軽減税率に対応していない請求書・領収書

軽減税率に対応していない請求書・領収書

2019.12.09

令和1年10月より消費税が10%に増税され、それと同時に軽減税率制度がスタートしました。

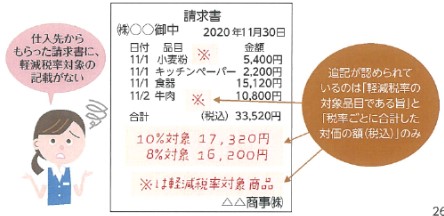

これに伴い、請求書・領収書には「軽減税率の対象品目である旨」と「税率ごとに合計した対価の額(税込)」を記載する必要があります。

ただ、3万円未満の少額な取引や自動販売機からの購入など、請求書等の交付を受けなかったことにつき、やむを得ない理由があるときは、現行どおり、必要な事項を記載した帳簿の保存のみで仕入税額控除の要件を満たすこととなります。

また、「軽減税率の対象品目である旨」と「税率ごとに合計した対価の額(税込)」の記載がない請求書等を交付された場合であっても、交付を受けた事業者が、これらの項目を追記し、保存することで、仕入税額控除を行うことが認められます。(イメージ1)

イメージ1

関連記事

消費税の中間申告・納付について

消費税及び地方消費税の税率が令和1年10月1日より10%となりました。 消費税及び地方消費税の中間申告・納付額は直前の課税期間の確定消費税額を基礎として計算され…(続きを読む)

免税と課税のミックス「⑮課税期間の課税売上高」はどうする?

個人事業主が、令和5年10月1日から、インボイス対応のため課税事業者となった場合、 消費税申告書の作成において、 「⑮課税期間の課税売上高」はどのように表示すれ…(続きを読む)

職員給食と軽減税率

有料老人ホームや小中学校などで提供される食事(給食等)は、 入居者・生徒らの選択によるものではなく、提供された食事を食べざるを得ない状況であることから、ケータリ…(続きを読む)

クラウドファンディングの法人税と所得税と消費税の取扱い

クラウドファンディングにより、法人が資金調達を行った場合においての税務上の処理は、どうなるのでしょうか? この記事では、法人税と所得税をどのタイミングで計上すれ…(続きを読む)

書面添付制度と加算税の関係

書面添付制度では、 税務署から税理士が間違いを指摘され、修正申告をした場合、延滞税はかかるものの、過少申告加算税などの支払いは免れます。 つまり、自主申告と同じ…(続きを読む)

コンビニのレシートにインボイスがない?

大手コンビニなのにインボイスがない? 先日、大手のコンビニで買い物をしました。 レシートを確認すると、何とインボイス番号がありません。 そのコンビニは、全国に2…(続きを読む)

お役立ち情報

おすすめ記事

カテゴリー