Topics

お役立ち情報

-

【基・配・特・所 申告書の書き方を解説 前後編】YouTube動画を公開しました

【基・配・特・所 申告書の書き方を解説 前後編】YouTube動画を公開しました- 法人のお客様

- 所得税

- 経理担当の方へ

-

【扶養控除等申告書の書き方を解説】YouTube動画を公開しました

【扶養控除等申告書の書き方を解説】YouTube動画を公開しました- 法人のお客様

- 所得税

- 経理担当の方へ

-

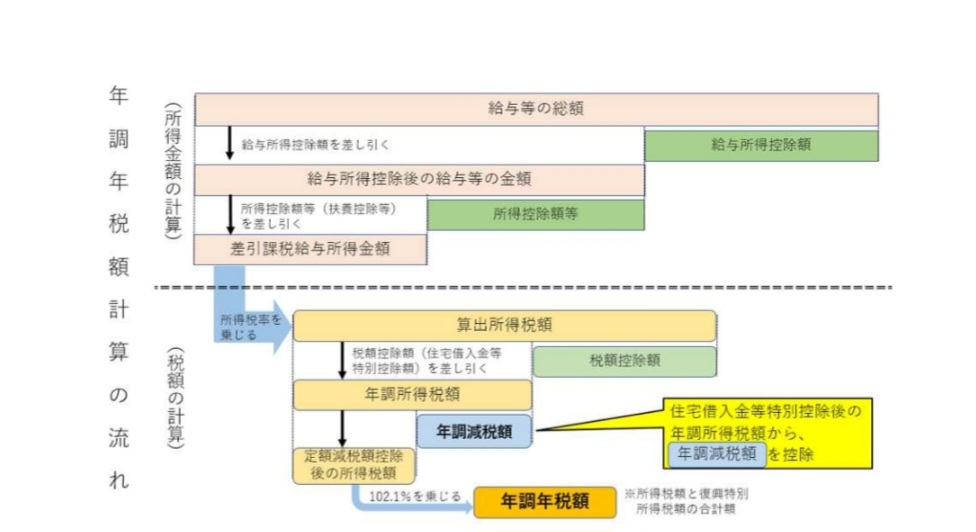

【令和7年年末調整の変更点を解説】YouTube動画を公開しました

【令和7年年末調整の変更点を解説】YouTube動画を公開しました- 法人のお客様

- 所得税

- 経理担当の方へ

-

賃上げ促進税制(公表資料完全一覧)

賃上げ促進税制(公表資料完全一覧)- 法人税

- 所得税

-

申請が必要!?(控除できなかった定額減税の受給手続き)

申請が必要!?(控除できなかった定額減税の受給手続き)- 所得税

-

青色事業専従者・事業専従者(白色)に対する 定額減税や不足額給付について

- 所得税

- 経理担当の方へ

- 事務所だより

-

「特別の料金」は医療費控除の対象になるのか?

- 所得税

-

【2025年最新】定額減税と『控除外額』の仕組みとは?申請方法と注意点を解説

【2025年最新】定額減税と『控除外額』の仕組みとは?申請方法と注意点を解説- 社会保険労務士事務所

- 所得税

- 経理担当の方へ

-

定額減税、住民税の住宅ローン控除との関係は?『控除外額』に続く・・・

定額減税、住民税の住宅ローン控除との関係は?『控除外額』に続く・・・- 社会保険労務士事務所

- 所得税

- 経理担当の方へ